2018年4月17日上午,中国土地勘测规划院召开“2017年暨2018年第一季度全国主要城市地价动态监测成果发布会”,来自中央电视台、新华社、光明日报、农民日报等近20家的媒体记者参会,自然资源部门户网站全程图文直播。

中国土地勘测规划院党委书记李海兵同志就我院地价监测工作的开展情况进行了简要介绍。目前,依托地价动态监测工作,我们已经逐步形成了全国主要监测城市的地价指标数据库,这些数据反映了2000年-2017年的全国、区域和城市的地价走势,为国家制定政策措施、以及满足公众需求,提供了重要的数据基础。2017年,我们又增设了三亚作为地价监测城市,省级监测工作也稳步推进。下一步,我们将深入推进国家、省、市三级地价动态监测体系的建设和完善,推进地价监测成果的应用和研究,同时会对地价监测城市范围进行进一步调整,整合优化技术力量和资源,发挥监测成果的综合效益。我们的地价监测成果每个季度都会及时向社会发布,用监测成果更好的服务社会需求,服务管理需要。

中国土地勘测规划院地价所所长赵松通报了

2017年及2018年第一季度全国主要城市地价监测成果,并对第二季度的土地市场形势做出预判。(本文附监测报告相关内容)

2017年及2018年第一季度全国主要城市地价监测成果,并对第二季度的土地市场形势做出预判。(本文附监测报告相关内容)

2018年第一季度全国主要城市

地价监测报告1

根据全国城市地价动态监测系统的最新数据,2018年第一季度全国重点区域和主要城市地价状况分析如下:

一、总体情况

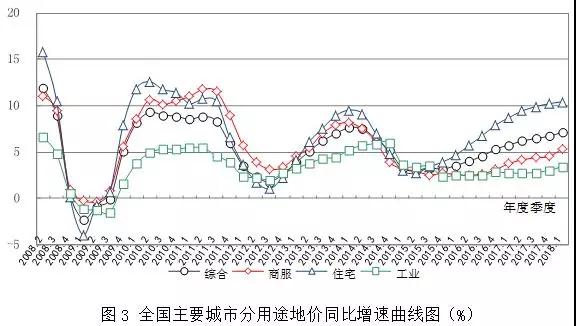

(一)全国地价总体水平保持温和上行,综合、住宅、工业地价环比增速放缓;各用途地价同比增速持续上升

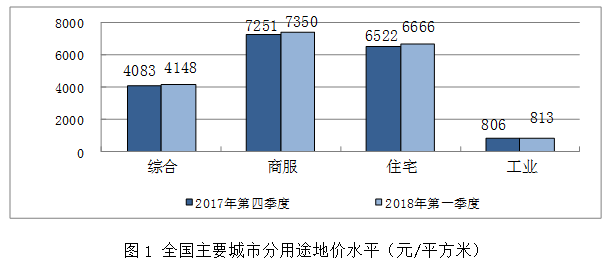

2018年第一季度,全国主要监测城市地价总体水平为4148元/平方米,商服、住宅、工业地价分别为7350元/平方米、6666元/平方米和813元/平方米。

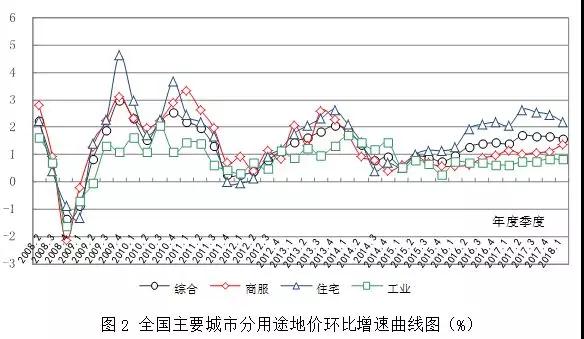

综合、住宅、工业地价环比增速放缓,商服地价环比增速有所上升。第一季度,全国主要监测城市综合、商服、住宅、工业地价环比增速依次为1.58%、1.37%、2.21%、0.82%,分别较上一季度变化-0.09、0.25、-0.26、-0.02个百分点。与上一季度相比,综合、工业地价环比增速出现放缓,住宅地价增速则持续三个季度回落。总体来看,本季度住宅地价增速仍处于较高位运行,综合、商服地价增速温和上行,工业地价变化平稳2。

各用途地价同比增速持续上升。第一季度,全国主要监测城市综合、商服、住宅、工业地价同比增速依次为7.13%、5.33%、10.43%、3.44%,较上一季度分别上升0.42、0.81、0.22、0.42个百分点。其中,住宅、综合、商服地价分别处于快速、较快速和低速增长状态,工业地价平稳波动。

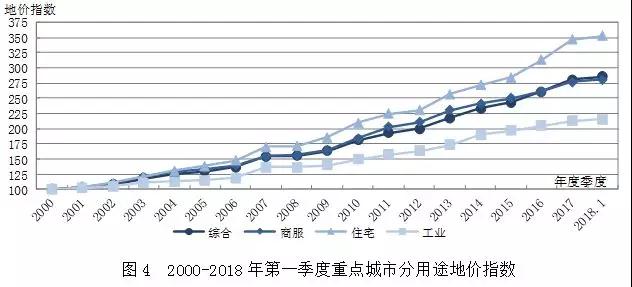

重点城市定基地价指数3稳步上升。2018年一季度,以2000年为基期的重点城市平均地价指数稳步上升,综合、商服、住宅、工业地价指数分别为286、281、353、216,较上一年度分别增加5、4、6、3个点。

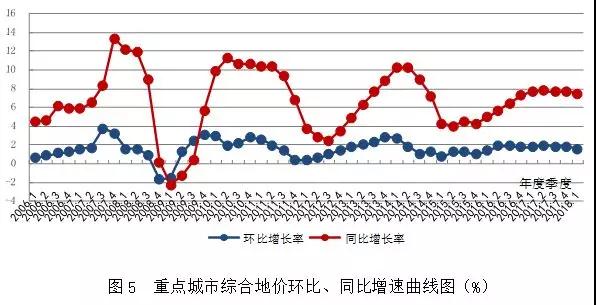

重点监测城市中,地价总体水平为6212元/平方米,较上一季度增长1.56%,较去年同期增长7.49%。商服、住宅和工业地价水平分别为9965元/平方米、9703元/平方米和1111元/平方米;环比增速分别为1.35%、1.91%和1.13%,其中住宅地价环比增速较主要监测城市放缓明显;同比增速依次为5.71%、9.87%和4.72%。综合、商服、住宅地价环比、同比增速均较上一季度有所下降,工业地价环比、同比增速则有所上升。

(二) 三大重点区域综合、商服地价环比增速均有所回落,住宅地价同比增速整体放缓

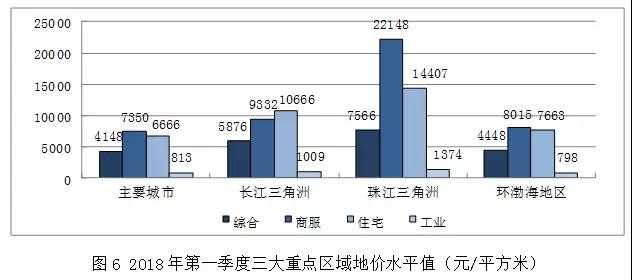

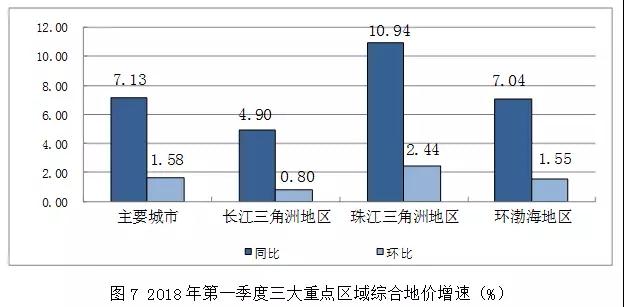

2018年第一季度,三大重点区域综合地价水平均高于全国总体水平,整体呈上升态势。长江三角洲、珠江三角洲、环渤海地区综合地价水平分别为5876元/平方米、7566元/平方米、4448元/平方米。

从环比增速看,长江三角洲、珠江三角洲、环渤海地区综合地价增速均放缓,依次为0.80%、2.44%、1.55%,分别下降0.04、0.25、0.02个百分点。其中,珠江三角洲地区综合地价保持较快速增长,环渤海地区保持低速增长,长江三角洲地区变化平稳。

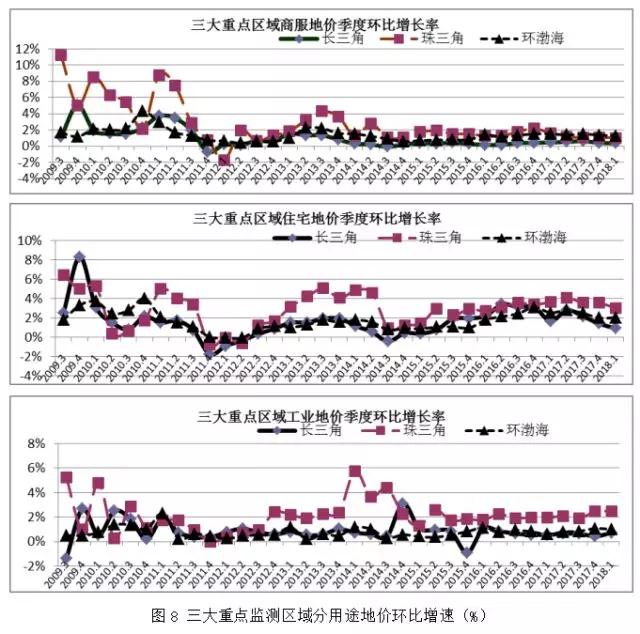

分用途看,长江三角洲地区各用途地价环比增速平稳运行,商服、住宅地价环比增速依次为0.36%、0.92%,分别较上一季度下降0.06、0.51个百分点,其中,住宅地价增速由低速增长回落至平稳波动区间,南京、宁波两市住宅地价环比下降;工业地价环比增速为0.74%,较上一季度上升0.30个百分点。珠江三角洲地区商服、住宅地价环比增速依次为1.02%、3.02%,分别较上一季度下降0.06、0.55个百分点,其中住宅地价环比增速仍处于高位运行;工业地价增速较上一季度上升0.04个百分点,为2.49%,保持较快速增长,其中广州工业地价快速增长。环渤海地区商服、住宅、工业地价增速依次为1.29%、2.05%、1.01%,住宅地价增速较上一季度上升0.03个百分点,商服、工业地价增速分别下降0.08和0.07个百分点。三大重点区域中,住宅地价快速增长的城市均集中在三线城市,例如:嘉兴、珠海、佛山市顺德区、东莞、中山、廊坊、烟台等7个城市的增速均超过3%,处于高位运行。

从同比增速看,长江三角洲地区综合地价增速为4.90%,较上一季度上升0.11个百分点;珠江三角洲、环渤海地区综合地价增速依次为10.94%、7.04%,较上一季度分别下降0.29、0.02个百分点。珠江三角洲、环渤海及长江三角洲地区地价分别处于快速增长、较快速增长及低速增长态势。

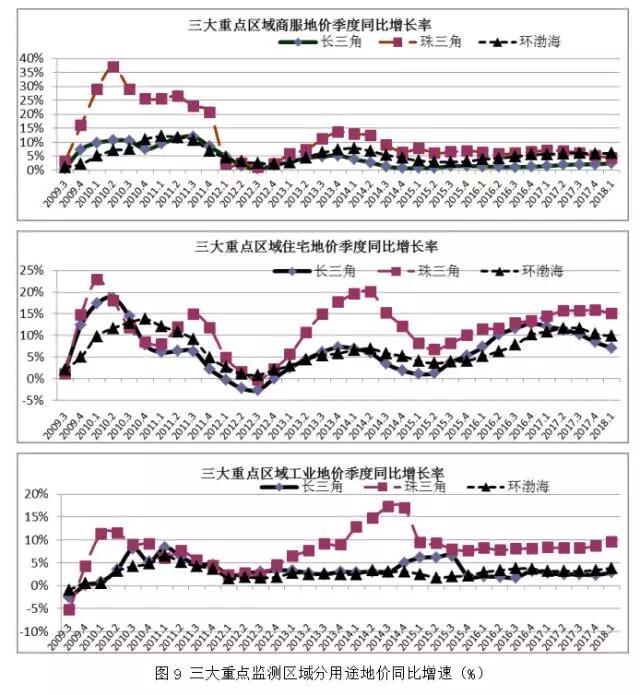

分用途看,三大重点区域的住宅地价增速均有所回落,工业地价增速则整体上升。长江三角洲地区商服、住宅、工业地价增速依次为2.51%、7.14%、2.92%,较上一季度分别变化0.46、-1.30、0.56个百分点,住宅地价增速保持较高位运行。珠江三角洲地区商服、住宅、工业地价增速较上一季度分别变化-0.61、-0.76、0.93个百分点,依次为4.42%、15.10%、9.62%,住宅地价增速仍处于高位运行,广州、珠海、佛山市顺德区、东莞、中山均超过10.0%。环渤海地区商服、住宅、工业地价增速依次为6.08%、9.87%、3.86%,较上一季度分别变化0.15、-0.49、0.44个百分点,其中住宅地价增速处于较高位运行,北京、唐山、廊坊、烟台均超过10%。

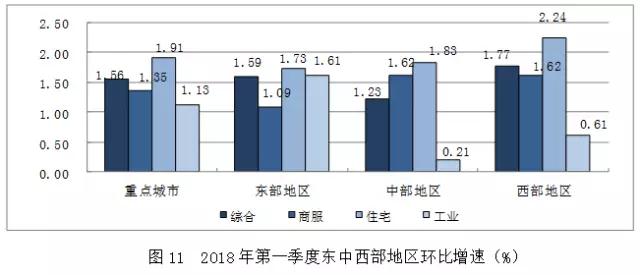

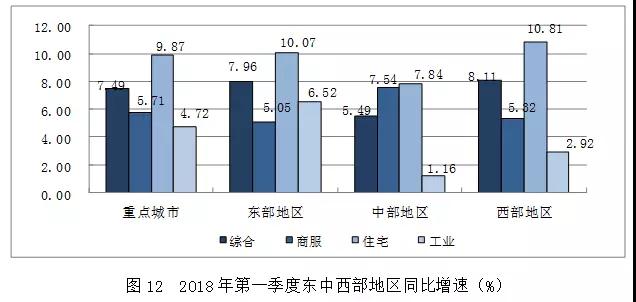

(三)东中西部地区综合、住宅地价环比增速放缓,西部地区住宅地价环比、同比增速高于东、中部地区

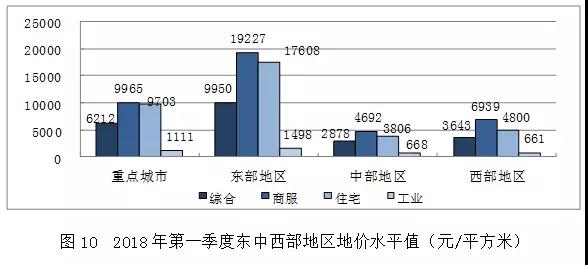

2018年第一季度,全国重点城市中,东部、中部、西部地区平均地价水平呈东高、西次、中低的布局。西部地区仅工业地价平均水平略低于中部地区。

从环比增速看,东中西部地区综合、住宅地价增速本季度均有所放缓。东部地区各用途地价增速保持低速增长,综合、商服、住宅地价增速下降,住宅地价增速为1.73%,较上一季度下降0.53个百分点;中部地区各用途地价增速均呈放缓态势,住宅地价增速为1.83%,较上一季度下降0.07个百分点;西部地区综合、住宅、工业地价增速较上一季度放缓,商服地价增速则略有上升,其中住宅地价增速为2.24%,较上一季度下降0.72个百分点,但仍处于较高位运行,增速超过东部及中部地区平均水平,区域内仅西安住宅地价快速增长,为7.07%。

从同比增速看,东部地区综合、商服、住宅、工业地价增速依次为7.96%、5.05%、10.07%、6.52%,较上一季度分别变化-0.41、-0.45、-1.0、0.61个百分点,住宅地价增速仍处于高位运行。中部地区综合、商服、住宅地价增速依次为5.49%、7.54%、7.84%,较上一季度分别下降0.98、1.65、1.44个百分点,商服、住宅地价仍增长较快;工业地价增速与上一季度持平,为1.16%。西部地区各用途地价增速均较上一季度有所上升,住宅地价同比增速为10.81%,较上一季度上升0.86个百分点,处于高位运行。

(四) 一线城市综合、商服、住宅地价环比、同比增速放缓;二线城市各用途地价环比增速回落;三线城市综合、商服、住宅地价环比、同比增速持续增长4,住宅地价增速超过一二线城市

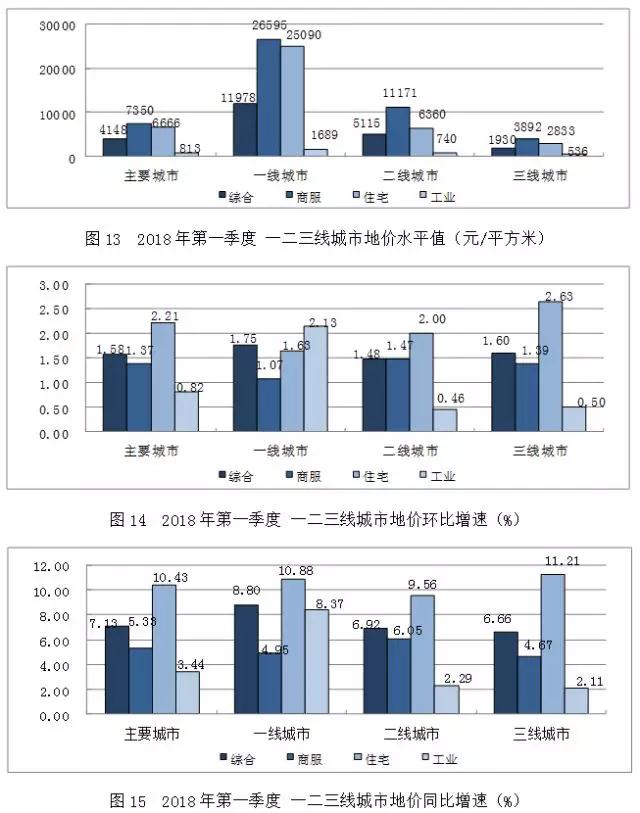

2018年第一季度,主要监测城市中,一线城市综合、商服、住宅地价环比、同比增速放缓,工业地价环比、同比增速上升;二线城市各用途地价环比增速均有所放缓,除工业地价同比增速上升外,其他用途地价同比增速回落;三线城市综合、商服、住宅地价环比增速上升,工业地价环比增速放缓,各用途地价同比增速均有所上升。

一线城市,从环比看,综合、商服、住宅、工业地价平均增速依次为1.75%、1.07%、1.63%、2.13%,较上一季度分别变化-0.07、-0.09、-0.47、0.31个百分点。广州住宅地价较快速增长;北京住宅地价低速增长;上海、深圳住宅地价增速平稳。与上一季度比较,4个一线城市住宅地价增速均放缓。从同比看,综合、商服、住宅、工业地价平均增速依次为8.80%、4.95%、10.88%、8.37%,较上一季度分别变化-0.62、-0.51、-1.79和0.69个百分点。北京和广州住宅地价增速均超过10.0%,仍处快速增长区间,上海住宅地价较快速增长,深圳住宅地价则低速增长。

二线城市,各用途地价环比增速均呈放缓态势,除工业地价同比增速上升外,其他用途地价同比增速均呈放缓态势。综合、商服、住宅、工业环比增速依次为1.48%、1.47%、2.0%、0.46%,同比增速依次为6.92%、6.05%、9.56%、2.29%。本季度,济南、青岛、沈阳、长春、海口、西安、太原等7个城市住宅地价环比增速超过3%,呈高速增长态势;石家庄、济南、青岛、沈阳、宁波、海口、重庆、成都、贵阳、西安、太原等11个城市的住宅地价同比增速超过10%。

三线城市综合、商服、住宅地价环比、同比增速上升;工业地价环比增速下降,同比增速则上升。综合、商服、住宅、工业环比增速依次为1.60%、1.39%、2.63%、0.50%,同比增速依次为6.66%、4.67%、11.21%、2.11%,其中住宅地价环比、同比增速超过一二线城市平均水平。本季度,廊坊、淄博、烟台、安阳、焦作、嘉兴、珠海、佛山市顺德区、东莞、中山、湘潭、岳阳、北海、宜宾、三亚等15个城市的住宅地价环比快速上涨,增速超过3%,比上一季度增加5个。

总体而言,20个5热点城市中,12个城市住宅地价环比增速回落,其中,上海连续6个季度持续降速,北京连续5个季度持续降速,南京、合肥为负增长;13个城市住宅地价同比涨幅回落,其中南京为负增长。本季度,北京、天津、上海、南京、福州、深圳、合肥等7个城市住宅地价同、环比涨幅均有所放缓,其中南京住宅地价环比、同比均下降。

二、当前市场形势分析

(一)国内经济开局良好,企业盈利改善,市场信心增强

一季度,国际正负因素交织,但国内宏观层面总体稳定,得益于供给侧结构性改革推进和经济“高质量”发展特征深化,企业盈利能力改善,市场信心持续增强。制造业扩张提速,呈现稳中有升态势;非制造业商务活动指数运行总体延续平稳较快的格局。全国规模以上工业企业利润和社会消费品零售总额保持快速增长势头,终端需求趋稳。一季度,我国经济发展进入相对稳定的增长阶段,全国地价总体水平保持温和上行。

(二)住宅用地供应比例加大,热点城市住宅用地供应量连续5个季度同比增加

根据土地市场动态监测监管系统的数据统计,2018年第一季度,全国106个主要监测城市土地供应面积4.28万公顷,达到2016年以来同期供应高值。供应量环比减少48.99%,同比增加15.94%,其中商服、住宅、工矿仓储用地分别供应约0.37、1.03、1.34万公顷,环比分别减少19.34%、28.59%、16.41%,同比分别增加为31.99%、22.15%、30.70%。房地产用地供应面积1.40万公顷,同比增加24.59%,同比涨幅是2014年第1季度以来的最高值。

从供地结构来看,一季度,住宅用地供应量占建设用地供应总量的比例为24.12%,较上一季度增加6.89个百分点,较去年同期增加1.23个百分点。住宅用地供应占比达到2014年一季度以来的最高值。

分城市类型来看,一季度各类城市商服、住宅用地供应同比均有明显增长。其中,一、二、三线城市住宅用地供应量同比分别增加4.48%、22.15%、24.03%。从20个热点城市来看,住宅用地供应连续5个季度同比增加,本季度增幅17.67%。

(三)房地产政策导向稳定,风险防控趋严,调控成效显现,全国住宅地价增速环比持续回落

当前,“房住不炒”的政策导向强化,政府工作报告明确了“多主体供应、多渠道保障、租购并举”的总体思路。两会期间,多部委负责人表态,市场风险防控趋严,长效机制不断深化。同时,金融监管持续升级,对房地产融资进行规范化、去通道、去杠杆的管理模式成为主基调,市场资金流动性收紧。除北京、广州等一线热点城市明确严控个人贷款违规流入房地产市场,遏制市场泡沫外,部分区县单元也相继发布了从严的调控政策。

总体来看,一季度,房地产投机行为进一步受到遏制,调控成效巩固,全国及一、二线热点城市住宅地价环比增幅持续回落。

(四)租赁住房、人才引进等政策集中出台,库存去化加快,市场预期平稳乐观,带动部分地区住宅地价较快上涨

一季度,在建立健全住房租赁金融支持体系方面,货币保持定向宽松,资金流动性依然较为充足,对建设租赁住房的金融支持力度加大。同时,保障基本住房需求,各地人才引进政策集中出台。基于人才流入预期和库存补充需求,企业对未来保持乐观,房产开发投资基本稳定,有所回升。尤其是在三四线城市,房地产市场升温拉动土地市场,表现在住宅地价增幅方面,三线城市环比高于一二线城市,西部地区环、同比增幅高于东、中部地区。

三、后期走势预判及关注要点

2018年二季度,世界经济形势复杂,国际环境的不确定性,对我国经济运行造成一定的下行压力,但随着国内经济提质增效,结构优化,经济基本面向好的趋势不会改变。随着市场调控预期趋向稳定,地方治理水平不断提高、精准调控下沉区县、住房租赁体系逐步构建,未来一段时间内,土地市场将继续保持平稳,住宅地价进一步收窄的预期持续。

下一步,一要围绕构建城乡统一的建设用地市场,统筹考虑区域协调发展、新型城镇化建设和“乡村振兴”战略推进,建立健全城、乡地价管理体系,深化研究城乡土地资源配置的内在机制。二要围绕建设完善住宅租赁市场,积极探索多主体供地模式。三要围绕城市定位发展和房地产调控政策的综合考量,基于城市资源环境约束边界,关注人口、资本的要素流动对市场的影响,对部分地区库存明显下降、“以房引人”政策实施等情况予以跟踪。

(中国土地勘测规划院地价所供稿)

苏公网安备32010502010886 号

苏公网安备32010502010886 号